上田会計週報『10年限定で大幅な要件緩和措置 事業承継税制の特例』2018.04.16

10年限定の「事業承継税制の特例」創設

資産税における平成30年改正の目玉は、事業承継税制(非上場株式等の相続税・贈与税の納税猶予)の大幅な見直しです。

中小企業経営者の高齢化が進んでおり、70歳(平均引退年齢)を超える経営者は、今後10年間で245万人以上になります。それにもかかわらず半数以上が事業承継を終えていない状況です。

今回の改正では、10年間の期間限定で新たに「事業承継税制の特例」が設けられ、従来の制度においてネックとなっていた部分が大きく見直されています。

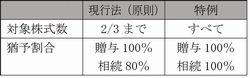

(改正1)対象株数・猶予割合の拡大

現行法(原則)では、適用対象株式数の上限が議決権株式総数の2/3に達する部分まで、納税猶予割合が贈与税100%(相続税80%)であったため、実際に納税猶予される部分は、贈与税2/3×100%=約66%、相続税2/3×80%=約53%でしたが、特例では、100%が猶予となり、事業承継時の納税負担はゼロとなります。

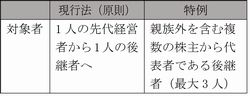

(改正2)特例対象者の拡大

従来の制度では、1人の先代経営者から1人後継者への贈与・相続のみが納税猶予の対象でしたが、特例では複数人の事業承継を認められ、実情に応じた多様な事業承継が可能となりました。

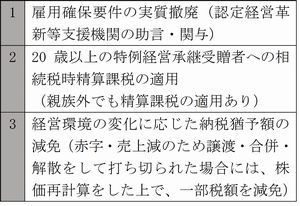

(その他) その他にも次の点が見直されています。

なお、この特例は、認定経営革新等支援機関の助言等を受けて作成した特例承継計画の下、進められるものが対象となります。